Dívida dos estados: Calamidade financeira

A dívida com o governo federal e os bancos agravam a crise fiscal nos estados e no Distrito Federal, que renegociam novas condições de refinanciamento

Salários, pensões e aposentadorias de servidores atrasados e parcelados, serviços de saúde em condições precárias de atendimento e universidades estaduais paralisadas – esta é uma fotografa do Rio de Janeiro em 2017. Há pelo menos três anos o estado não consegue que suas contas saiam do vermelho, com despesas superiores às receitas.

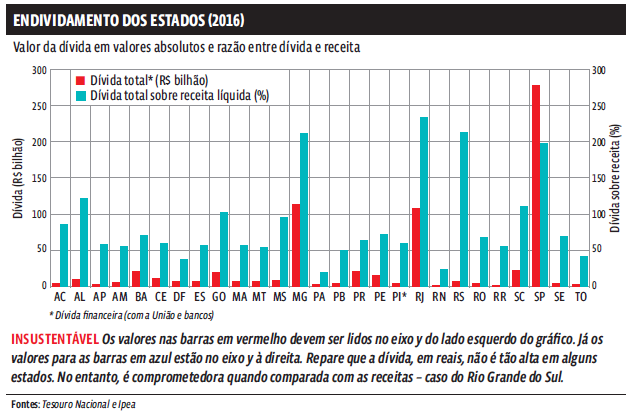

Mas é agora, com a profunda crise econômica que o país atravessa, que o desequilíbrio fiscal do Rio mostra sua gravidade. Essa situação é resultado de uma queda acentuada na arrecadação de tributos, combinada com uma grande elevação de despesas obrigatórias, que não podem ser cortadas (como salários), nos anos de vacas gordas, entre 2006 e 2013. A crise fiscal escancara, também, o buraco da dívida do estado. O governo fluminense teve em 2016 receitas de 46,2 bilhões de reais. Mas terminou o ano devendo 108,1 bilhões de reais à União e a bancos públicos e privados, nacionais e internacionais. Ou seja, a dívida financeira com a União e bancos era quase duas vezes e meia maior do que o dinheiro disponível em caixa ou a receber. Diante desse quadro, o Rio declarou estado de calamidade financeira.

O Rio não é o único estado nesse aperto. Minas Gerais e Rio Grande do Sul precisariam de uma receita no mínimo duas vezes maior do que a que têm para pagar tudo o que devem. E outros oito estados comprometem mais de 70% de suas receitas com dívidas financeiras. No final de 2016, as 26 unidades da federação (UFs) deviam, em conjunto, mais de 700 bilhões de reais – dos quais 490 bilhões são com a União – de longe, o maior credor dos estados.

Com a corda no pescoço, governadores e secretários da Fazenda seguiram para a Brasília, em 2016, para renegociar a dívida com o governo federal. A questão chegou ao Supremo Tribunal Federal (STF), com diversos estados pedindo a revisão das condições de correção da dívida – a troca do regime de juros compostos pelo de juros simples. O STF devolveu a bola para os governos estaduais e o federal, para chegarem, por si mesmos, a um acordo. Depois de muitas idas e vindas, em maio de 2017 foi aprovada a nova Lei de Recuperação Fiscal dos Estados, que define novas regras e condições para o refinanciamento da dívida financeira.

A ORIGEM DA DÍVIDA

Além das dívidas financeiras, as UFs têm outras – por exemplo, com a Previdência. Nesta reportagem, tratamos apenas da dívida financeira. Na administração pública, assim como no mundo empresarial, contrair dívidas financeiras não é necessariamente um mau negócio. É com elas que os estados devem financiar investimentos – por exemplo, em rodovias e saneamento. O problema é quando a administração pública eleva as despesas obrigatórias. Ou quando ocorre uma queda nas receitas e o estado fica com caixa curto para cumprir todos os compromissos. É nessas horas, em que a contabilidade dos estados denuncia o rombo nas contas, que o tamanho da dívida financeira se torna mais evidente.

A dívida das UFs remonta aos anos 1970, tempos ainda do chamado milagre econômico, da ditadura militar. Àquela época, a arrecadação de impostos era centralizada no governo federal, que depois fazia o repasse a cada estado – o que limitava os recursos disponíveis. Para aumentar esses recursos, os estados recorriam, então, a empréstimos com bancos privados, nacionais e estrangeiros. Também emitiam títulos públicos, por meio de bancos estaduais, como o Banespa, em São Paulo, e o Banerj, no Rio. Um título é uma aplicação financeira, um papel oferecido no mercado para arrecadar recursos. A promessa ao investidor é que o dinheiro empenhado lhe será devolvido depois de certo tempo, corrigido pela taxa de inflação e com algum ganho, na forma de juros. Quem tem um título torna-se credor, e quem o emitiu, devedor.

Mas a época do milagre acabou e, entre os anos 1983 e 1993, o país mergulhou numa crise econômica severa, que comprometeu seriamente as finanças dos estados. As administrações estaduais atrasavam o pagamento das parcelas das dívidas – o que só aumentava seu valor. E os bancos oficiais não tinham como remunerar os títulos emitidos. A fim de evitar o colapso do sistema financeiro, o governo federal assumiu em 1997 as dívidas financeiras dos estados e forçou o fechamento ou a privatização dos bancos estaduais.

A União tornava-se assim o principal credor dos estados, que deviam agora seguir as regras impostas pelo governo federal. Uma dessas regras, definida em lei também de 1997, estabelecia que a dívida deveria ser corrigida pela taxa de inflação medida pelo Índice Geral de Preços (IGP-DI), da Fundação Getúlio Vargas – um dos indexadores mais baixos da inflação e, por isso, favorável aos devedores. A negociação definiu, também, os juros da dívida – entre 6% e 9% ao ano. Em 1999, outra lei, a de Responsabilidade Fiscal, impôs limites aos gastos dos governos estaduais e à contratação de novas dívidas.

A Lei de Recuperação Fiscal irá renegociar a dívida de estados que se comprometam com medidas de ajuste fiscal

DA BONANÇA AO PESADELO

Entre 2006 e 2013, descontando o ano de 2009 (abalado pela crise econômica mundial), a economia brasileira cresceu significativamente, o que aumentou substancialmente a arrecadação de impostos. Além, disso, o Brasil apresentou ao mundo o petróleo do pré-sal. Os estados que detêm reservas em seu território receberam recursos extras, via compensações financeiras (royalties) pagas pelas empresas exploradoras do pré-sal. Com isso, os governadores puderam aumentar os gastos sem ferir os limites da Lei de Responsabilidade Fiscal.

Mas a partir de 2014 a situação mudou: a economia estagnou, e o Brasil entrou na mais grave crise econômica dos últimos anos. Os estados viram a arrecadação cair, os cofres secarem e a dívida tornar-se mais pesada do que nunca. O Rio de Janeiro é um bom exemplo desse tropeção fiscal. Confiando na entrada constante do dinheiro dos royalties do pré-sal, o governo fluminense concedeu aumentos salariais e contratou mais funcionários. Quando essa fonte minguou, já era tarde: o saldo do caixa despencou.

RENEGOCIAÇÃO

Para os estados, havia outro fator desfavorável até 2014: o IGP-DI se tornara muito mais alto do que outros índices de inflação, o que elevava muito a correção da dívida. Naquele ano, para ajudar os estados, o governo federal substituiu o IGP-DI pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), o índice oficial de inflação, ou a taxa básica de juros (Selic), o que for mais baixo. Ainda assim, com o aprofundamento da crise, os estados continuaram no vermelho.

Em maio de 2017, foi sancionada a Lei de Recuperação Fiscal dos Estados, que prevê a suspensão dos pagamentos da dívida por até três anos, prorrogáveis por mais três anos. A lei tem como alvo apenas os estados que comprometem mais de 70% de suas receitas com o pagamento da dívida ou com gastos com pessoal. Os estados não são obrigados a aderir ao novo regime, mas é vantajoso que o façam.

Para isso, cada UF deverá negociar com o governo federal uma série de contrapartidas, com o objetivo de sanear as finanças estaduais, como privatização de empresas públicas estaduais, ajustes no sistema previdenciário, cancelamento de incentivos e reduções fiscais e revisão de benefícios. Para controle dos gastos com pessoal, o governo federal exige o congelamento de contratações e salários dos servidores do Executivo, Judiciário ou Legislativo, ou a elaboração de uma lei de responsabilidade fiscal na esfera estadual.

A QUESTÃO DOS JUROS

A Lei de Recuperação Fiscal dos estados não alterou os índices de correção da dívida. E considera que nada muda no ponto mais polêmico da negociação, o cálculo dos juros: os 4% ao ano serão acrescidos às parcelas como juros compostos, e não simples, como pleiteiam vários governadores.

Juro é o custo do dinheiro, a remuneração que um credor cobra do devedor por um empréstimo, ou que um investidor recebe por aplicar o dinheiro em determinado título. Juros simples recaem apenas sobre o capital inicial. Já os compostos são juros sobre juros, aplicados em sequência sobre os valores devidos ao longo do prazo até a quitação da dívida.

Com juros compostos, a dívida cresce de maneira exponencial. Segundo os devedores, somados à correção pela inflação, a dívida se torna, na prática, impossível de ser quitada sem novos refinanciamentos – ou seja, sem a contratação de novas dívidas. Mas especialistas consideram inviável a aplicação de juros simples. Juros compostos são a regra em todo o mundo, para qualquer aplicação ou empréstimo, inclusive para pessoas físicas.

O governo federal alega que, além de levantar um precedente que poderia levar outros devedores (empresas ou cidadãos) a exigir igual prerrogativa, existe uma questão prática: se essa exceção fosse aberta aos estados, a União teria de arcar com a diferença. O Ministério da Fazenda avalia que, nesse caso, a União aumentaria em 313 bilhões de reais suas despesas. Seria uma generosidade impossível de ser arcada pelo governo federal, ele mesmo com déficit nas contas e alto endividamento.

Na realidade, a Lei de Recuperação Fiscal oferece a renegociação das dívidas como um “prêmio” a governos que fizerem a lição de casa. Com as contrapartidas exigidas dos estados, o governo federal força que as UFs coloquem todas as contas em ordem. No fundo, a renegociação atual da dívida mantém a União como mentora das finanças estaduais.

JUROS SIMPLES E COMPOSTOS

Para dívidas como a dos estados, que são abatidas em prestações mensais, corrigidas pela inflação e com juros compostos, os cálculos exigem ferramentas contábeis mais sofisticadas, que vão além da matemática do cotidiano. Mas, para você ter uma ideia da diferença que faz usar juro simples ou composto sobre um valor, veja este exemplo.

Para uma dívida de 100 000 reais, a ser paga de uma única vez, depois de 20 meses, com juro de 4% ao mês, temos:

• Por JURO SIMPLES (i), os 4% recaem apenas sobre capital emprestado (K). Pela

fórmula, chegamos ao montante (M) a ser pago depois de 20 meses (t):

M = K (1 + i . t) → M = 100 000 . (1 + 0,04 . 20) = 100 000 . (1 + 0,8) → M 180 000 reais, que

representam 80% A MAIS que o valor emprestado.

• Por JURO COMPOSTO, os 4% incidem sobre o saldo devedor a cada mês. A fórmula é outra:

M = K . (1 + i )t → M = 100 000 . (1 + 0,04)20 → M = 219 112,00, que representa quase 120%

A MAIS que o capital emprestado.

DÍVIDA DOS ESTADOS

DÍVIDA: A dívida financeira das unidades da federação (UFs) é a resultante de empréstimos feitos com a União e bancos públicos e privados, nacionais ou estrangeiros, feitos desde os anos 1970. Hoje o maior credor das UFs é a União. As dívidas financeiras de algumas UFs equivalem a mais de duas vezes o total de receitas.

DESEQUILÍBRIO FISCAL: Acontece quando as despesas crescem mais do que as receitas. Entre os anos 2006 e 2013, a economia brasileira ia bem, e as receitas das UFs cresceram, permitindo o aumento de gastos. Desde 2014, a crise econômica reduziu as receitas, e os estados ficaram sem dinheiro para cumprir as obrigações. No Rio de Janeiro, o desequilíbrio levou o governo a atrasar e parcelar salários, pensões e aposentadorias.

RENEGOCIAÇÃO: A dívida foi renegociada diversas vezes, desde 1997. Até 2014, a correção monetária era feita pelo índice IGP-DI, e os juros variavam entre 6% e 9% ao ano. Em 2015, o governo federal substituiu o índice pelo IPCA, mais baixo que o IGP-DI, e reduziu os juros para 4% ao ano. Mas a crise se agravou e as alterações não bastaram para acertar as contas das UFs.

RECUPERAÇÃO FISCAL: Em maio de 2017 o governo federal sancionou a Lei de Recuperação Fiscal. A lei concede às UFs mais endividadas uma moratória de três anos, em troca de medidas de controle das despesas, como congelamento de salários e contratações, privatização de empresas públicas estaduais e redução de deduções tributárias.

JURO: É o custo do dinheiro, pago pelo devedor ao credor. Juros simples são calculados sobre o valor inicial do capital; juros compostos incidem sobre todos os valores, ao longo dos meses e anos da dívida. Com juros compostos, a dívida aumenta exponencialmente. Várias UFs entraram na Justiça com ações que pedem a substituição de juros compostos por juros simples nos cálculos da dívida. Se isso fosse adotado, o governo federal perderia mais de 300 bilhões de reais por ano.