Demografia: A reforma da Previdência

DESCANSO ADIADO

O governo federal propõe uma reforma da Previdência que aumenta o tempo de contribuição e fixa uma idade mínima para a aposentadoria

Por Thereza Venturoli

No final de 2016, o governo federal apresentou ao Congresso Nacional uma Proposta de Emenda à Constituição (PEC 287) que endurece as regras para as aposentadorias. A proposta altera dois pontos básicos: institui uma idade mínima para a concessão do benefício e aumenta o tempo mínimo de contribuição. O objetivo da reforma é reduzir os gastos com a Previdência Social, que vêm crescendo ano a ano e constituem a segunda maior despesa do governo federal, perdendo apenas para os juros da dívida pública.

A Previdência Social é a área gestora dos sistemas de aposentadoria de trabalhadores da iniciativa privada, militares e servidores públicos, além de outros benefícios, como o auxílio-doença. E, para efeitos de orçamento, a Previdência é uma das três áreas da Seguridade Social, ao lado da Saúde (SUS) e da Assistência Social (que conta com programas como o Bolsa-Família).

A principal – e mais polêmica – justificativa para a reforma é o chamado NELSON ANTOINE/FRAMEPHOTO/FOLHAPRESS défcit previdenciário – o saldo negativo resultante da diferença entre as receitas e as despesas da Previdência, que cresce ano a ano. As contas oficiais indicam que, entre 2012 e 2016, o déficit mais que triplicou – passou de 40,8 bilhões para 149,7 bilhões de reais, que equivalem a 2,5% do Produto Interno Bruto (PIB), a soma das riquezas geradas pela nação. Esses números referem-se ao regime de aposentadoria pelo Instituto Nacional de Seguridade Social (INSS), que abrange trabalhadores que têm os direitos trabalhistas regidos pela Consolidação das Leis do Trabalho (CLT). As aposentadorias de servidores civis concursados e militares do governo federal, dos estados e municípios seguem outro regime, com regras específicas.

O governo atribui esse déficit ao aumento no número de aposentadorias concedidas, sem o proporcional aumento no número de trabalhadores que as financiem. E considera que, retardando a concessão do benefício e, ao mesmo tempo, aumentando o tempo de contribuição, as contas da Previdência sairão do vermelho, o que garantirá a sustentabilidade do regime – ou seja, haverá recursos suficientes para pagar as aposentadorias no futuro. No entanto, analistas questionam a contabilidade oficial. Para eles, se a Previdência Social tivesse como receitas todas as arrecadações a ela destinadas por lei, as contas teriam superávit (saldo positivo).

Entendendo a reforma

Pelas normas atuais, não existe idade mínima para solicitar a aposentadoria pelo INSS, e o trabalhador pode se aposentar por idade ou por tempo de contribuição. Para as aposentadorias por idade (65 anos para homens e 60 para mulheres), exige-se apenas um tempo mínimo de 15 anos de contribuição. Nas aposentadorias por tempo de contribuição (30 anos para mulheres ou 35 para homens), o valor do benefício depende da idade da pessoa, da expectativa de sobrevida e do tempo de contribuição.

Esses dados entram no cálculo do fator previdenciário. Quanto mais cedo se pede a aposentadoria, menor é o valor. Escapa do fator previdenciário e, portanto, recebe o valor integral quem se enquadrar na fórmula 85/95. Por essa fórmula, a soma da idade do trabalhador com o tempo de contribuição deve resultar em 85 anos para mulheres e 95 anos para homens.

As principais alterações propostas até o fechamento desta edição, quando a PEC 287 ainda estava em tramitação no Congresso, são:

- O estabelecimento de uma idade mínima de 65 anos para a aposentadoria, tanto para homens quanto para mulheres.

- O tempo mínimo de contribuição passa a ser de 25 anos.

- Fica proibido acumular benefícios, como a aposentadoria e a pensão por morte do cônjuge, por exemplo.

- Na pensão por morte, em vez do valor integral, o beneficiário receberá 50% do valor integral, mais 10% por dependente – o reajuste será pela inflação.

- As normas para aposentadorias urbanas e rurais, de servidores públicos e trabalhadores da iniciativa privada serão unificadas.

Para quem já está no mercado de trabalho, a PEC da reforma previdenciária estabelece regras de transição: mulheres com mais de 45 anos e homens com mais de 50 anos têm direito ao benefício se trabalharem 50% do tempo restante de contribuição exigido. Isso significa que as regras da PEC só se tornarão válidas para todos os trabalhadores em 2033.

Os benefícios previdenciários para os militares das Forças Armadas estão fora da PEC 287 e devem ter novas regras definidas por uma lei específica. O Executivo nacional espera concluir uma negociação com a categoria antes de apresentar o projeto de lei. Essa exceção é criticada por analistas. Primeiro, porque militares recolhem menos e recebem proporcionalmente mais quando param de trabalhar; segundo, porque os militares representam uma grande parcela das despesas e do déficit da Previdência.

Os recursos da Previdência

O efeito esperado dessas medidas é reduzir o déficit previdenciário, cortando despesas. Mas há quem duvide desse déficit. Para compreender o debate, é preciso entender, antes, de onde vêm os recursos para os benefícios da Previdência Social. Os custos da Seguridade são repartidos entre trabalhadores, empregadores e a União. A regra geral é:

- O trabalhador tem descontada uma parcela do salário, que varia conforme a área profissional e o valor da remuneração;

- O empregador paga 20% sobre o total da folha de pagamentos;

- A União deve complementar as receitas, a fim de garantir saldo para o pagamento dos benefícios.

A complementação da União é feita, primeiramente, com a transferência da arrecadação de contribuições, como a Contribuição Social sobre o Lucro Líquido (CSLL) e a Contribuição para o Financiamento da Seguridade Social (Cofins), também pagas pelo empregador. Se ainda assim houver déficit, o governo deve buscar recursos em outras fontes do orçamento da União. Quando isso acontece, o governo desequilibra as contas desse orçamento geral, aumentando as despesas primárias e, por consequência, a dívida pública.

Déficit ou superávit?

O debate sobre o balanço da Previdência gira em torno de quais receitas devem entrar na conta da Seguridade Social. Os principais pontos de discórdia são:

CONTRIBUIÇÕES DO GOVERNO Segundo os críticos, o governo federal contabiliza como receitas da Seguridade Social apenas as contribuições de empregados e empregadores, desconsiderando sua parcela de responsabilidade, as contribuições sociais. Pela Constituição, esses tributos deveriam ser destinados exclusivamente à área da Seguridade. Mas, desde 1994, a lei de Desvinculação de Receitas da União (DRU) permite desviar parte desses recursos para cobrir outras áreas. Pela versão atual da lei, o governo pode destinar até 30% das contribuições para outras finalidades. O governo admite que a DRU reduz as receitas da Previdência. Mas afirma que, mesmo sem a desvinculação, a Seguridade Social ainda ficaria no vermelho.

RENÚNCIA FISCAL Desde 2011 o governo federal reduz as contribuições que incidiam sobre as folhas de pagamento das empresas de diversos setores produtivos – a chamada desoneração previdenciária –, com o objetivo de estimular a economia. Com menos tributos, as empresas investem mais. Mas, como consequência, a arrecadação para a Previdência cai. O governo federal admite que as desonerações reduziram as receitas da Previdência em 40 bilhões, só em 2016. Mas alega que o problema da Previdência é o aumento de gastos, e não a queda nas receitas.

As contas que mostram um déficit na Previdência são contestadas. Estudos da Associação Nacional dos Auditores Fiscais da Receita Federal (Anfip) mostram que, se todos os recursos fossem devidamente contabilizados, as contas da Seguridade e a Previdência seriam superavitárias. Em 2015, por exemplo, em vez do saldo negativo de 85,8 bilhões de reais anunciado pelo governo, o balanço teria dado um superávit de 11 bilhões. Nos anos anteriores, o saldo positivo superaria os 50 bilhões de reais.

Para os críticos, a reforma como está desenhada, que corta despesas mas não se preocupa com as receitas, tem como único objetivo liberar recursos da Previdência para cobrir gastos em outras áreas, reduzindo ou eliminando o déficit causado pela dívida pública. Em vez da reforma proposta na PEC 287, as centrais sindicais propõem algumas medidas alternativas. Duas delas são o fim da DRU e a revisão das desonerações nas folhas de pagamento. Os sindicatos dos trabalhadores pedem, também, a revisão da alíquota de contribuição do setor do agronegócio. Pela lei atual, os produtores agrícolas que exportam são isentos de contribuição previdenciária sobre a produção que é vendida no exterior. Essa desoneração representou, em 2015, uma perda de receitas da ordem de 5 bilhões de reais. Além disso, como apenas grandes indústrias são exportadoras, a medida é injusta com produtores menores, que vendem apenas no mercado interno.

Uma terceira alternativa é o combate à sonegação. Com a contratação de mão de obra sem carteira assinada (o que desobriga o recolhimento das contribuições previdenciárias pelo empregado e pelo empregador) estima-se que em 2015 a Previdência tenha deixado de arrecadar cerca de 47 bilhões de reais – mais que a metade do déficit apontado pelo governo naquele ano.

Demografa em debate

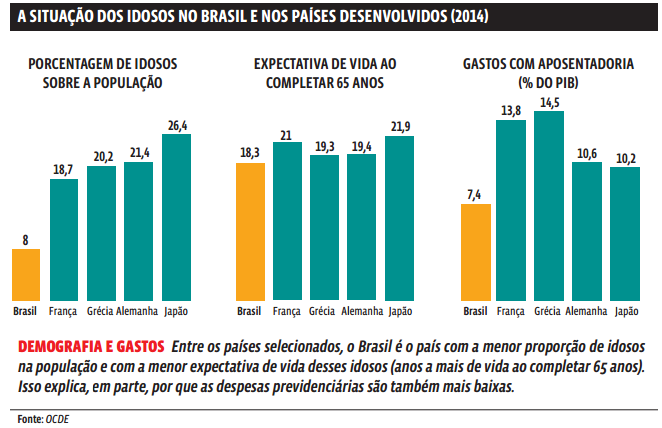

Pelas novas regras, o trabalhador só poderá se aposentar com, pelo menos, 65 anos de idade, e tendo somado, no mínimo, 25 anos de contribuição. Dessa forma, a aposentadoria integral só será obtida por aqueles que comprovarem 49 anos de contribuição. O governo afirma que o estabelecimento de uma idade mínima e o aumento do tempo de contribuição é coerente com a evolução da expectativa de vida no Brasil e o envelhecimento populacional – o crescimento da população de idosos em relação à população total. Segundo o Instituto Brasileiro de Geografa e Estatística (IBGE), em 2000, os idosos representavam 5,6% da população brasileira. Em 2015 já eram 8% e em 2030 deverão chegar a 13,5%. Hoje, a expectativa de vida média do brasileiro é de cerca de 76 anos. Em 2030 deverá chegar perto dos 79 anos. O governo considera, ainda, que a melhora nas condições de vida esperada para os próximos anos deve permitir ao brasileiro não apenas viver mais, mas viver mais tempo com saúde – o que aumenta o período de vida útil.

Segundo o governo, essas adequações acompanham o que ocorre em outros países. Reformas previdenciárias são comuns no mundo, principalmente em países desenvolvidos, com alta propor- ção de idosos na população. É o caso dos países membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE). A média do número de idosos sobre a população geral, nesses países, é de 28%. E essa proporção vem crescendo, ano a ano. A França realizou duas reformas entre 2010 e 2013. A idade mínima para aposentadoria subiu gradualmente, de 60 anos, em 2010, para 62 anos em 2017. E o tempo de contribuição se eleva de 41 para 43 anos até 2035. Na Grécia, em 2012, o governo definiu a idade mínima de 67 anos para trabalhadores de ambos os sexos e uma contribuição de, pelo menos, 15 anos. Já no Japão, onde as reformas ocorrem regularmente, a idade mínima para o programa básico de aposentadoria é, desde 2013, de 65 anos e o tempo de contribuição, 25 anos.

No entanto, vários sociólogos e juristas consideram um equívoco definir regras para o Brasil com base nas condições de vida da população em países desenvolvidos. Eles lembram que na população das regiões menos desenvolvidas do país a expectativa média de vida está bem abaixo dos 76 anos. Aliás, só seis estados, localizados nas regiões Sul e Sudeste, têm expectativa de vida acima de 76 anos. No Piauí, por exemplo, é de 72 anos; em Rondônia, 71,5 anos; e no Maranhão, 70.

A reforma proposta ainda poderia reforçar as desigualdades sociais. Quem pertence às classes econômicas mais baixas da população têm de entrar mais cedo no mercado de trabalho, por uma questão de sobrevivência, muitas vezes sem seguir os estudos e, portanto, com menores chances de ascender na escala socioeconômica. Essa parcela da população desfavorecida contribuirá muito mais tempo para se aposentar aos 65 anos – o que constitui uma injustiça. Afeta também, injustamente, a população rural.

A PREVIDÊNCIA RURAL

Pelas contas do governo, a Previdência rural registra déficit histórico, em constante crescimento. Em 2016 foram mais de 103 bilhões de reais de saldo negativo – dois terços do déficit total. Pelas regras que valem hoje, o trabalhador rural é tratado de maneira diferenciada, com desconto menor no salário e aposentadoria por idade reduzida para 60 anos para homens e 55 para mulheres (contra 65 para homens e 60 para mulheres entre trabalhadores urbanos).

Mas a reforma da Previdência apresentada pelo governo a partir da PEC 287 pode mudar essa situação. Se as novas normas virarem lei, o agricultor terá o mesmo desconto aplicado sobre o salário do trabalhador urbano e precisará trabalhar cinco anos mais. Especialistas dizem que o fim dessa diferenciação gera uma injustiça social: de maneira geral, as condições de vida e de trabalho no campo são piores do que nas cidades. Exatamente por isso foram criadas as regras especiais para eles.

REFORMA DA PREVIDÊNCIA AUMENTA CORRIDA POR PLANOS DE APOSENTADORIA COMPLEMENTAR

A reforma da Previdência social, em tramitação no Congresso Nacional, acendeu o medo nos brasileiros de se aposentar muito velhos ou mesmo de nunca parar de trabalhar para conseguir levar uma vida tranquila financeiramente. Além do receio e da desconfiança em torno das alterações, as discussões sobre as políticas geraram corrida por planos privados de previdência, que, em novembro, quando começou a esquentar o debate, registraram 26% de aumento em relação ao mês anterior, de acordo com levantamento divulgado na semana passada pela Federação Nacional de Previdência Privada e Vida (FenaPrevi) (…).

A manicure e cabeleireira Viviane Lima, de 32 anos, contratou este mês um plano privado. A decisão foi tomada pela insegurança em torno do futuro da Previdência social. “Não perco a esperança, mas creio que vai dificultar muito para aposentarmos (…)”

Estado de Minas, 9/1/2017

O envelhecimento mundial

O envelhecimento da população é um fenômeno de extensão global. Na média, toda a população do planeta está ficando mais velha em decorrência de dois fatores principais:

QUEDA NA TAXA DE FERTILIDADE Em 1950, a taxa de fertilidade média mundial era de quase 5 crianças por mulher; em 2015, essa taxa tinha caído para 2,5. Entre os motivos que contribuem para a queda da taxa de fertilidade estão a disseminação de métodos contraceptivos (como a pílula anticoncepcional), o aumento da escolarização e a maior presença da mulher no mercado de trabalho. Quando cai a taxa de fertilidade, consequentemente diminuem também a taxa de natalidade e a de crescimento da população.

MAIOR LONGEVIDADE Avanços da medicina e da indústria farmacêutica, nas políticas públicas de saúde (como campanhas de vacinação) e melhores condições nutricionais e sanitárias reduzem a taxa de mortalidade e elevam a expectativa de vida. No fim da II Guerra Mundial, a esperança de vida média no mundo era de cerca de 50 anos. Já uma criança nascida em 2015, em um país desenvolvido, tem expectativa de ultrapassar os 80 anos de idade.

Como resultado, o número de crianças e jovens vem diminuindo em relação à população acima dos 30 anos, especialmente de idosos. Segundo o Fundo de População das Nações Unidas (UNFPA), em 1950, os jovens equivaliam a 34% da população mundial; hoje correspondem a apenas 25%. Por outro lado, 12% da população mundial tem 60 anos ou mais; em 2050, essa proporção aumentará para 21%.

Transição demográfica

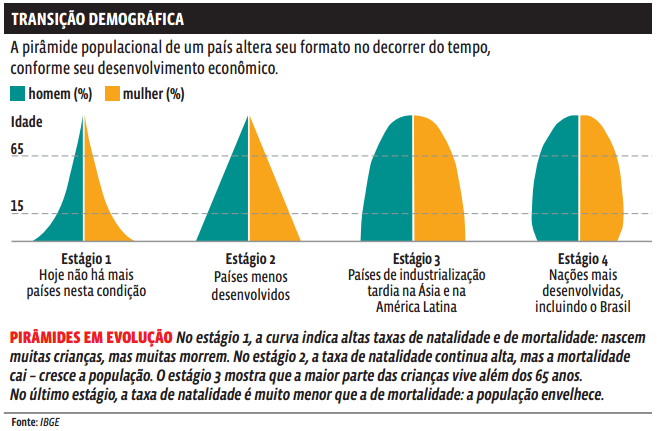

O ritmo de envelhecimento de uma população acompanha o processo de desenvolvimento do país. Quanto mais desenvolvida for uma nação, maior a proporção de idosos em sua população. Os demógrafos identificam quatro está- gios nessa dinâmica, que definem quatro formatos de pirâmide populacional. O primeiro estágio corresponde à situação de economias pré-industriais. Nele, a taxa de natalidade era muito alta, mas a de mortalidade infantil também. Pouquíssimas crianças chegam à idade adulta. A pirâmide populacional tem um formato de ponta de fecha. Mas não existe mais nenhum país nesse estágio.

O segundo estágio refere-se aos países menos desenvolvidos: a taxa de natalidade permanece alta, mas a de mortalidade infantil é relativamente baixa. Mais crianças chegam à idade adulta. E a pirâmide tem um formato triangular. Conforme o país se desenvolve, nascem menos crianças e os idosos vivem mais. Com isso, a pirâmide vai assumindo um formato retangular. Até que, no último estágio, o número de nascimentos é menor e os idosos vivem muito tempo. A pirâmide se inverte, com a base mais estreita que o topo. Esta é a situação mais comum nos países desenvolvidos.

Cada passagem de um estágio a outro modifica a distribuição da população por diferentes faixas etárias – crianças, jovens, adultos e idosos. Essa mudança de estágio é o que se chama transição demográfica.

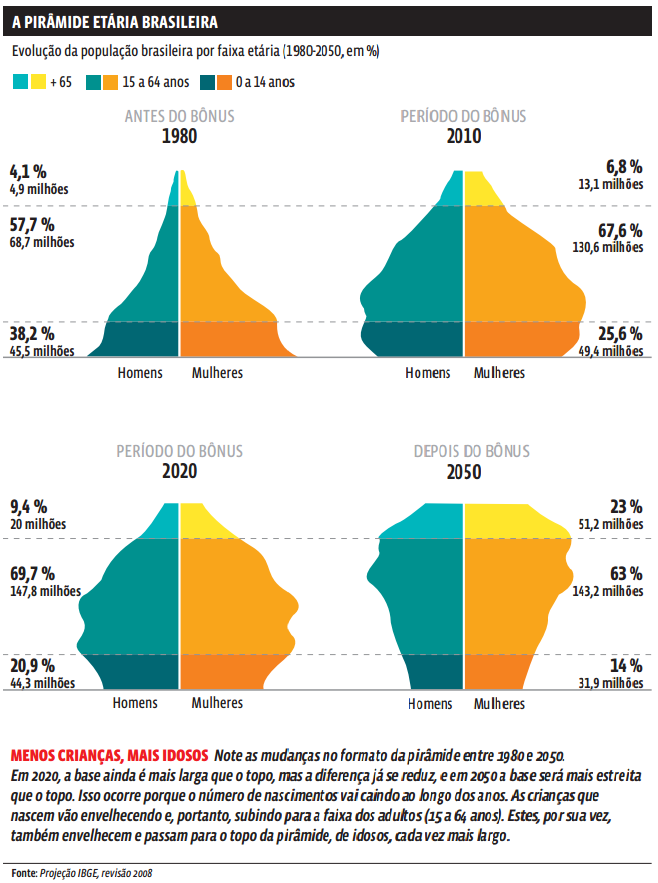

Bônus demográfico

O desenvolvimento econômico de um país depende muito de sua força de trabalho – ou seja, da quantidade de habitantes que se encontra em idade de trabalhar. Essa parcela da população de potenciais trabalhadores é chamada população em idade ativa (PIA), e corresponde, na maior parte das estatísticas, aos jovens e adultos com idade entre 15 e 64 anos de idade. As crianças de até 14 anos e os idosos com 65 anos ou mais dependem dessa parcela da população para sobreviver. Essa relação entre dependentes e a PIA é o que se chama razão de dependência.

Quando a razão de dependência total é baixa – ou seja, quando a PIA supera significativamente o número de crianças e idosos dependentes –, o país vive um período com boas oportunidades de crescimento econômico. Esse período é chamado bônus demográfico. O bônus dura algumas décadas, que representam uma janela de oportunidades, um período que deve ser aproveitado para impulsionar o desenvolvimento econômico e social do país. Mas aproveitar esse período depende de diversos fatores, dentre eles investimentos na educação, para preparar as crianças e os jovens para o trabalho. Depende também de o país não mergulhar em uma crise que elimine postos de trabalho e com isso jogue parte da PIA para a coluna dos inativos, que se tornam, na prática, dependentes.

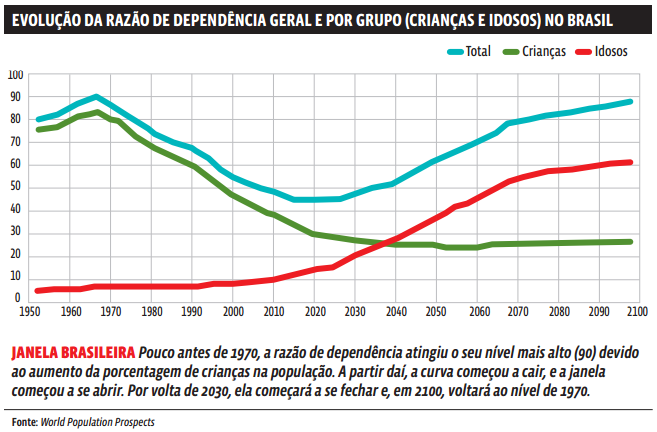

A razão de dependência pode ser total, calculada para as faixas etárias das crianças e idosos, somadas, ou para uma faixa etária específica, por exemplo, idosos. No Brasil, a razão de dependência total (de crianças somadas a idosos) em 2017 é de cerca de 44 – ou seja, cada grupo de 100 pessoas garante a sobrevivência de outras 44. Em relação aos idosos, a razão de dependência em 2017 é de 12. Essa razão vem crescendo, segundo o governo, devido ao grande número de aposentadorias antes dos 65 anos – em 2030 chegará perto dos 20 e, em 2050, se não for estipulada uma idade mínima para pedir o benefício, 36.

E é com base em indicadores como esses que o governo sustenta a urgência de uma reforma na Previdência. Mas a questão que se coloca no debate é a dificuldade de encontrar esse delicado equilíbrio entre o envelhecimento da população, o controle dos gastos públicos e a justiça social.

Demografia

ENVELHECIMENTO POPULACIONAL A que – da na taxa de fertilidade (que resulta na redução da taxa de natalidade) e a maior longevidade levam ao aumento na proporção de idosos sobre o número de crianças e jovens. Em 1950, os jovens equivaliam a um terço da população mundial. Hoje, são apenas 25%. Os idosos com 60 anos ou mais representam hoje 12%; em 2050, serão 21%. No Brasil, a proporção de idosos em 2017 é de 8%.

RAZÃO DE DEPENDÊNCIA É a relação entre o número de idosos e crianças (dependentes) e o de pessoas em idade de trabalhar (PIA). Razão de dependência dos idosos é a proporção de idosos sobre a PIA. Quando a razão de dependência total é baixa, o país vive um período de oportunidade de crescimento econômico, chamado bônus demográfico. No Brasil, a razão de dependência total é de cerca de 44 – cada grupo de 100 pessoas sustenta outras 44. A razão para idosos é de 12; em 2030 deve chegar a 20 e em 2050, a 36.

REFORMA DA PREVIDÊNCIA Tramita no Congresso proposta do governo federal que altera regras da aposentadoria pelo INSS. As alterações principais da reforma são: estabelecimento de idade mínima para aposentadoria (65 anos para homens e mulheres), aumento no tempo de contribuição obrigatória (25 anos), uniformização das regras para trabalhadores rurais e urbanos. O governo justifica a urgência da reforma com o envelhecimento da população e o déficit nas contas da Previdência.

CRÍTICAS À REFORMA Analistas afirmam que a Previdência apresenta déficit porque o governo não destina a ela todas as contribuições que deveria, como definido na Constituição. Uma lei permite desviar parte desses recursos para outras finalidades (DRU) e, assim, reduzir o déficit em outra conta oficial, a da dívida pública. O saldo negativo se deve, também, às desonerações das folhas de pagamento das empresas. Os críticos propõem saídas alternativas ao corte de gastos: aumentar as receitas com o fim da DRU e das isenções fiscais e com o combate à sonegação.